Uitbreiding flexi-jobs in 2024

Het flexi-job systeem zorgt er al sinds 2015 voor dat bepaalde werknemers en gepensioneerden de kans krijgen om fiscaal voordelig een centje bij te verdienen. Dit was echter beperkt tot bepaalde sectoren. Met ingang op 1 januari 2024 zijn enerzijds deze sectoren uitgebreid en anderzijds strengere voorwaarden opgelegd. We geven een overzicht.

Wat is het flexi-statuut?

Werknemers die minstens 4/5de werken of gepensioneerden krijgen de mogelijkheid om fiscaal voordelig bij te verdienen aan de hand van flexi-jobs. Op deze inkomsten betaalt de flexi-jobber geen belastingen of sociale bijdragen. Bruto is dus gelijk aan netto en dit terwijl de sociale rechten (pensioen, vakantie, werkloosheidsuitkering) toch verder opgebouwd worden. Voor de werkgever is dit ook voordelig gezien deze slechts een verlaagd tarief van 28% (voor 2024 was dit nog 25%) werkgeversbijdragen bovenop het loon moeten betalen.

Om na te gaan of de werknemer minstens voldoet aan het 4/5de statuut, wordt het derde kwartaal dat voorafgaat aan de flexi-job (bv. kwartaal T) genomen als referentiekwartaal (T-3). Dit wordt dan ook elk kwartaal opnieuw bekeken. Bv. een werknemer wenst een flexi-job uit te oefenen vanaf januari 2024 (eerste kwartaal 2024 = T), dan kan dit enkel als hij minstens 4/5de gewerkt heeft gedurende het 2de kwartaal van 2023 (april – mei – juni 2023 = T-3).

Nieuwe sectoren

In 2023 was het mogelijk om een flexi-job uit te oefenen in 10 sectoren, waaronder horeca, sport, kappers en kleinhandel. Vanaf 1 januari 2024 zijn daar nog eens 12 sectoren bijgekomen, namelijk de voedingssector, vervoer per bus/autocar, onderwijs/opvoeding, sport en cultuur, begrafenisondernemingen, kinderopvang, evenementen, autorijscholen en vormingscentra, autosector, land- en tuinbouw, vastgoedsector en de verhuissector.

In bepaalde sectoren komen alleen werkgevers in aanmerking die behoren tot een specifieke werkgeverscategorie of die een specifieke NACE-code hebben.

Nieuwe voorwaarden

1) Geen tewerkstelling bij een verbonden werkgever

Binnen het flexi-job systeem was het al niet toegestaan om te werken bij dezelfde werkgever waar de werknemer al minstens 4/5de tewerkgesteld is. Vanaf 2024 wordt deze regel verstrengd en is het ook niet toegestaan om een flexi-job te doen bij een onderneming dat verbonden is aan de onderneming waar de werknemer minstens 4/5de werkt.

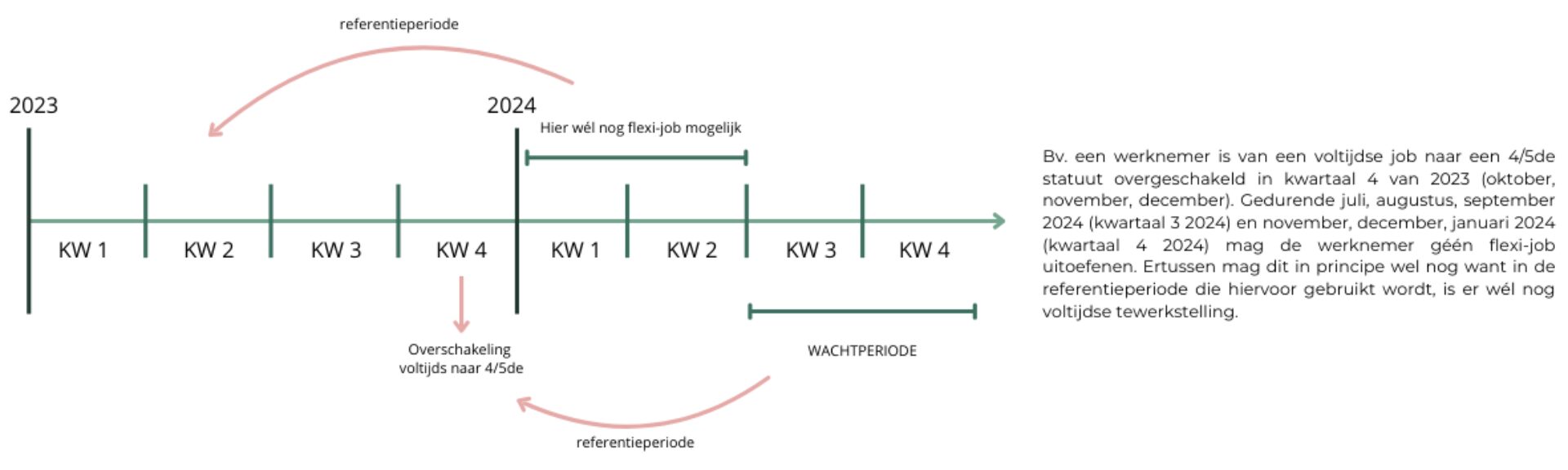

2) Van voltijdse job naar 4/5e tewerkstelling

Een werknemer die overschakelt van een voltijdse baan naar een 4/5de tewerkstelling kan gedurende een wachtperiode van twee maanden geen flexi-job uitoefenen. Deze wachtperiode gaat in het derde kwartaal ná de overschakeling.